ПТС кепілімен несие (несие) - автомобильдің ПТС бойынша несие алу туралы нұсқаулық + қолайлы шарттары бар ТОП-4 банктер

Сәлеметсіздер ме, құрметті «Өмір үшін идеялар» интернет-журналының оқырмандары! Бүгін біз сөйлесеміз көлік құралының сертификатымен (көлік құралының төлқұжатымен) қамтамасыз етілген несиелер мен несиелер бойынша.

Айтпақшы, сіз қазірдің өзінде доллардың қанша тұратындығын көрдіңіз бе? Валюта бағамдарының айырмашылығымен ақша табуды осы жерден бастаңыз!

Бұл мақалада сіз білесіз:

- Несие алу үшін TCP кепілдемесі тұра ма;

- ПТС кепілімен несие алу шарттары және көлік құралының паспорты бойынша несие алу кезеңдері қандай;

- Қандай банктер PTS кепілімен несие береді.

Сонымен қатар, мақаланың соңында біз дәстүрлі түрде PTS кепілдік берген несиелер мен несиелер туралы сұрақтарға жауап береміз.

Ұсынылған мақала ақшаға зәру, машинасы бар, бірақ қажетті қаражатты алу үшін сатқысы келмейтіндер үшін әсіресе пайдалы болады. Егер бұл сізге қатысты болса, уақытыңызды жоғалтпаңыз, дәл қазір оқи бастаңыз!

Айтпақшы, келесі компаниялар несие алудың ең жақсы шарттарын ұсынады:

| Дәреже | Салыстыру | Уақытты алу | Максималды сома | Минималды сома | Жасы шектеу | Мүмкін күндер |

|---|---|---|---|---|---|---|

| 1 | Қор | 3 мин. | 30 000 руб Шығу! | 100 руб | 18-65 | 7-21 күн |

| 2 | Қор | 3 мин. | 70 000 руб Шығу! | 2000 руб | 21-70 | 10-168 күн |

| 3 | 1 мин. | 80 000 руб Шығу! | 1500 руб | 18-75 | 5-126 күн. | |

| 4 | Қор | 4 минут | 30 000 руб Шығу! | 2000 руб | 18-75 | 7-30 күн |

| 5 | Қор | - | 70 000 руб Шығу! | 4000 рубль | 18-65 | 24-140 күн. |

| 6 | 5 минут. | 15000 руб Шығу! | 2000 руб | 20-65 | 5-30 күн |

Енді мақаламыздың тақырыбына оралып, әрі қарай жалғастырайық.

Айтпақшы, келесі компаниялар несие алудың ең жақсы шарттарын ұсынады:

| Дәреже | Салыстыру | Уақытты алу | Максималды сома | Минималды сома | Жасы шектеу | Мүмкін күндер |

|---|---|---|---|---|---|---|

| 1 | 3 мин. | 30 000 руб Шығу! | 100 руб | 18-65 | 7-21 күн | |

| 2 | 3 мин. | 70 000 руб Шығу! | 2000 руб | 21-70 | 10-168 күн | |

| 3 | 1 мин. | 80 000 руб Шығу! | 1500 руб | 18-75 | 5-126 күн. | |

| 4 | 4 минут | 30 000 руб Шығу! | 2000 руб | 18-75 | 7-30 күн | |

| 5 | 5 минут. | 15000 руб Шығу! | 2000 руб | 20-65 | 5-30 күн |

Енді мақаламыздың тақырыбына оралып, әрі қарай жалғастырайық.

Банкте көлік құралының кепілдігімен несиені қалай алуға болады және көлік құралының төлқұжаты бойынша ақшалай несиені қайдан алуға болады - осы мақаланы оқыңыз!

1. ПТС кепілімен несие (несие) алуға тұра ма? 📑

Көпшілігі PTS кепілдемесімен несие алуға шешім қабылдайды (көлік құралының паспорты), олар қажетті ақшаны алудың басқа жолын таба алмаған кезде... Алайда, қарызға ақша алудың басқа нұсқалары болса, сіз өзіңіздің автокөлігіңізді немесе басқа мүлікті тәуекел етпеуіңіз керек. Ақшаны қайдан алуға болатындығын алдыңғы мақаланы оқып білуге болады.

Автокөлікті жоғалтпау үшін несиеге кепілдік беру арқылы сіз мінсіз беделі бар несиелік ұйымдармен ынтымақтастықта болуыңыз керек. Ол ресми түрде тіркелуі мүмкін ХҚИ және банктер... Алайда, соңғылары әрқашан көліктің қауіпсіздігі үшін несие беруге келісе бермейді, ал микроқаржы ұйымдарының қызметі арзан емес.

Банктер мен МҚҰ кемшіліктеріне байланысты көбінесе ақшаға мұқтаждар жүгінеді ломбардтар немесе беделі өте күмән тудыратын компаниялар. Нәтижесінде кездесу мүмкіндігі қаржылық алаяқтар есе артады. Сонымен қатар, тіпті ресми компаниялар қарыз алушылардың үмітсіз жағдайын, сондай-ақ олардың қаржылық сауаттылығының жоқтығын пайдалана алады.

Маңызды! Автокөлікпен қамтамасыз етілген несиелер тек танымал ресми тіркелген ұйымдарда берілуі керек. Бұл көліктің үшінші тұлғаға тым төмен бағамен сатылу ықтималдығын азайтады. Сондай-ақ, сіз тым идеалды болып көрінетін және шындыққа сай келмейтін қолайлы жағдайлар ұсынатын компанияларға сенбеуіңіз керек.

Ең дұрысы - ынтымақтастық жасау федералдық банктер... Маңызды беделі бар және айтарлықтай беделі бар компаниялар ешқашан тікелей алаяқтыққа бой алдырмайды. Олар автокөлікті қарыз алушыдан алуға тырыспайды, олардың мақсаты тұрақты табыс табу.

Мұндай компаниялар үшін TCP кепілі тек берілген қаражатты қайтарудың кепілі болып табылады. Тек сенімді компаниялармен ынтымақтастық жағдайында ғана сіз мәміленің қарыз алушы үшін де, несие беруші үшін де қауіпсіз әрі пайдалы болатындығына сенімді бола аласыз.

PTS кепілдігімен несие туралы шешім қабылдамас бұрын, оқып шығу керек артықшылықтары және шектеулер осындай бағдарламалар.

Плюс арасында (+) мыналар бар:

- Кепілмен қамтамасыз ету мөлшерлеменің төмендеуіне әкеледі. Оның үстіне, тіпті бірнеше пайызы артық төлемнің айтарлықтай төмендеуіне әкеледі;

- Тіркеу процедурасы жеңілдетілген - сізге минималды анықтамалар мен құжаттар ұсынылуы керек;

- Қарыз алушы көлікті пайдалануды жалғастыра алады. Несие берушіге кепілге қойылған көлік емес, оған арналған құжаттар;

- Кепілзаттың болуына байланысты несие мерзімі ұлғаяды. Барлық басқа нәрселер тең болса, бұл ай сайынғы төлем мөлшерінің төмендеуіне әкеледі, нәтижесінде несиені төлеу оңайырақ болады;

- Несиелік тарихы бұзылған адамдар да несие ала алады.

Көптеген артықшылықтарға қарамастан, PTS кепілдік берген несиенің бірқатар кемшіліктері бар.

Басқа минусқа (-) мыналар жатады:

- Қарыз алушыға тиесілі машинаны жоғалту қаупі бар несие төлеу мүмкіндігі болмаған жағдайда;

- Олар көлікке ауыртпалық түсірді ол несиелік келісімнің барлық мерзімі ішінде жарамды болады. Қарыз алушының көлік құралын билік етуге - сатуға, сыйға тартуға немесе басқа әрекеттерді жасауға құқығы жоқ болып шығады.

- Автокөлік иесі оны атаусыз пайдалануға мәжбүр. Осыған байланысты жазатайым жағдай туындаған кезде сақтандыру компаниясымен қиындықтар туындауы мүмкін.

- Автокөлік құнының 50% -дан аспайтынын несиеге аласыз.

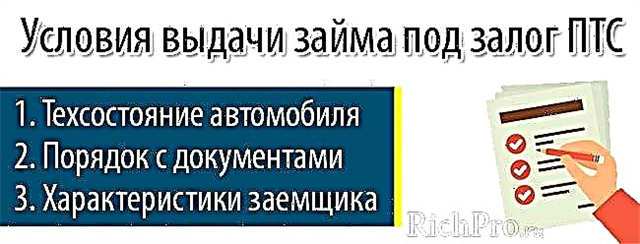

ПТС кепілімен несие беру кезінде банктер кепілге қабылданған көлік құралдарына белгілі бір талаптар қояды.

Келесі сипаттамалар ескеріледі:

- жас;

- жүгіріс;

- Пайдалану шарттары;

- техникалық сипаттама.

Ең оңай жолы - автокөлік кепілімен несие алу. Барлық несие берушілер жүк көліктерін кепіл ретінде қабылдай бермейді. Олар жүк көлігінің қауіпсіздігіне қаражат шығаруға келіссе де, көлік құралына анағұрлым күрделі талаптар қойылады.

2. ПТС кепілімен несиелерді кім береді - ТОП-4 мүмкін нұсқалары 📋

PTS көлік құралымен несие алудың бірнеше әдісі бар. Әр варианттың өз ерекшелігі бар қадір-қасиет және шектеулер... Несие алудың ықтимал нұсқаларын мұқият зерделеп, нақты жағдайға сәйкес келетінін таңдау өте маңызды. Мүмкін PTS кепілдігімен несие алу нұсқалары.

Вариант 1. Банк ұйымдары

Кең филиалдық желісі бар банк жеткілікті сенімді ұйым болып табылады. Алайда, барлық банктер автокөліктің қауіпсіздігі үшін ақша шығаруға келісе бермейді. Олардың көпшілігі, егер олар кепілдік затты қабылдаса, онда пайдалануды жөн көреді қозғалмайтын мүлік... Бұл туралы меншік кепілдігімен берілген несиелер туралы шолу мақаласында айтқан болатынбыз.

Кейбір қиындықтарға қарамастан, үлкен мегаполистерде сіз әрқашан PTS кепілімен несие беруге келісетін банктерді таба аласыз. Алайда, мұндай несие берушілер ұсынылған өтінімді мұқият қарайтындығын түсіну керек.

Өтініш берушіні тексеру рәсімі міндетті түрде мыналарды қамтиды:

- өтініш берушінің несиелік тарихын тексеру;

- кепіл ретінде ұсынылған автокөліктің ресми бағасы;

- өтініш берушінің төлем қабілеттілігін мұқият талдау.

Банкте PTS кепілдігімен несие берудің тағы бір алғышарты болып табылады CASCO саясатының болуы... Егер қарыз алушыда жоқ болса, ол сақтандыру шартын жасауға мәжбүр болады. Сонымен қатар, кейбір несие берушілер ақша алған адамның өмірі мен денсаулығын қамтамасыз етуді де талап етеді.

Маңызды! Барлығы білмейді, бірақ қарыз алушы сақтандырудан бас тартуға құқылы... Алайда, мұндай әрекет несие ↑ пайызының өсуіне әкеледі.

Банкте несие алудың артықшылықтары (+):

- ставка басқа несие берушілерге қарағанда төмен;

- несие мерзімі ұлғаяды;

- несиені мерзімінен бұрын төлеуге болады.

Сонымен қатар, заң бұзушылықтарға жол беру арқылы банктер қарыз алушыларға жағдайды түзетуге мүмкіндік береді. Қажет болса, сіз сұрай аласыз қарызды қайта құрылымдау... Автокөлікті банктен несие алуға кепілге алған кезде алып кетеді тек сот шешімі бойынша ең қиын жағдайда.

Мұндай несиелердің кемшіліктерінің (-) қатарына мыналар жатады:

- Барлық автомобильдер кепіл ретінде қабылданбайды;

- қажет болған жағдайда көлік құралы нарықтық бағадан төмен сатылады.

2 нұсқа. МҚҰ (микроқаржы ұйымдары)

Соңғы кезде Ресейде микроқаржы ұйымдары танымал бола бастады.

МҚҰ-дағы PTS кепілдігімен несие алудың артықшылықтарының (+) арасында:

- тіркеудің жоғары жылдамдығы - көбіне күндіз немесе тіпті бірнеше сағат ішінде;

- қажетті құжаттардың минималды пакеті;

- кепілге қойылған көлік құралына қойылатын төмен талаптар.

Алайда, мұнда да маңызды кемшілік - PTS кепілімен несие алудың қарапайымдылығы өте жоғары ставкаларға әкеледі. Сыйақы көбінесе банктердің ұқсас несиелерінен бірнеше есе жоғары болады. Ставка жетуі мүмкін 10% айда.

Артықшылығы осы нұсқадан - жылдам несие беру мүмкіндігі (оны қалай алуға болатындығын сілтемедегі мақаладан оқыңыз).

Вариант 3. Автокөлік ломбардтары

Ресейде мамандандырылған автокөлік ломбардтарының саны өте көп.

Мұндай ұйымдарда несие алудың артықшылықтары:

- қарыз алушының жасы кез келген болуы мүмкін - жету үшін жеткілікті 18 жылдар;

- тіркеу үшін қажетті минималды құжаттар;

- дерлік жедел тіркеу - көбінесе жарты сағат ішінде;

- автомобиль бағасын несие беруші төлейді;

- несиені мерзімінен бұрын төлеуге болады.

Алайда, сіз ломбард ақша алудың тамаша нұсқасы деп ойлағаныңыз жөн емес.

Бұл несие берушінің барлық артықшылықтары оның кемшіліктерімен өтеледі:

- өте жоғары пайыздық мөлшерлеме;

- кешігу үшін ауыр санкциялар.

Кейбір жағдайларда келісімде несие берушінің алғашқы төлем кешіктірілген кезде автокөлікті айыппұл тұрағына қою құқығы бар.

Нұсқа 4. Жеке инвесторлар

Жеке инвесторлар іс жүзінде әлеуетті қарыз алушыға сұрақтар қоймайды. Оларды болашақ қарыз алушының жасы, төлем қабілеттілігі және тіпті беделі қызықтырмайды. Алайда, кездесудің ықтималдығы өте жоғары алаяқтар... Нәтижесінде сіз көлігіңізді жоғалтып алып, ақша ала алмайсыз.

Мұны қарастырған жөн! Адал емес инвесторлардың құрбаны болмас үшін, оларды сенімді Интернет қызметтерінен іздеу керек.

Жеке тұлғалардан несие алу пайызы басқа әдістермен салыстырғанда айтарлықтай жоғары болатындығын ұмытпаңыз. Көбінесе жылына ставка 100% жетеді немесе тіпті одан асады. Сондықтан, жеке тұлғалардың несиелерін тек төтенше жағдайларда - басқа компанияларда ақша алу үшін жұмыс істемеген кезде ғана пайдалану қажет. Сондай-ақ, сіз мұндай несиеге ұзақ уақыт жүгінбеуіңіз керек. Жеке тұлғадан қолхатсыз несие алу туралы толығырақ ақпарат алу үшін біз соңғы мақалада жаздық.

PTS кепілімен несиелер мен қарыздар беру шарттары

3. TCP кепілімен несие (несие) беру шарттары - 3 міндетті талап 📃

Әрбір несие беруші PTS кепілімен ақша шығаратын шарттарды дербес дамытады. Осыған қарамастан, ақша шығаратындардың барлығы ұстанатын бірнеше талап бар.

Талап 1. Көлік құралының техникалық сипаттамалары

Көлік құралының жасына деген көзқарас барлық несие берушілер үшін әртүрлі. Кейбіреулер қаражат шығармайды шетелдік машиналар егде 5 жыл және отандық автомобильдерескі 3 жылдың

Алайда, адал несие берушілер де көп. Сонымен, Совкмобанк жасы бар автомобильдердің PTS қауіпсіздігіне ақша шығарады 19 жылдан аспайды.

Бірақ көлік құралдарына барлық несие берушілер қоятын талаптар бар:

- автомобильдің техникалық жарамдылығы;

- сыртқы маңызды ақаулардың болмауы.

Талап 2. Құжаттармен тапсырыс

TCP қауіпсіздігі арқылы ақша алу мүмкіндігі шынайы болу үшін, құжаттардың дұрыстығына көз жеткізу керек. Сіз қылмыстық көліктермен кепілге несие ала алмайсыз. Автокөліктің өткеніне қатысты басқа проблемалар болмауы керек.

Талап 3. Қарыз алушының сипаттамалары

Қарыз алушыларға қатысты несие берушілердің талаптары бірдей:

- Ресей азаматтығы;

- жасы кем емес 21 жыл және одан артық емес 65 жылдар;

- несие беруші болған аймақта тұрақты тіркеу.

Ресми жұмыс орнының болуы, сондай-ақ кірісті растау дәстүрлі түрде талап етеді тек банктер. Басқа ұйымдар мұндай ақпаратқа әрқашан қызығушылық таныта бермейді.

PTS кепілдігімен несие алуға өтініш беру кезінде қандай талаптардың міндетті екенін біле отырып, қарыз алушылар қаражат алу мүмкіндігін оңай арттырады.

Қарыз алушыларға PTS автокөлігімен кепілдендірілген несие алу туралы қадамдық нұсқаулық

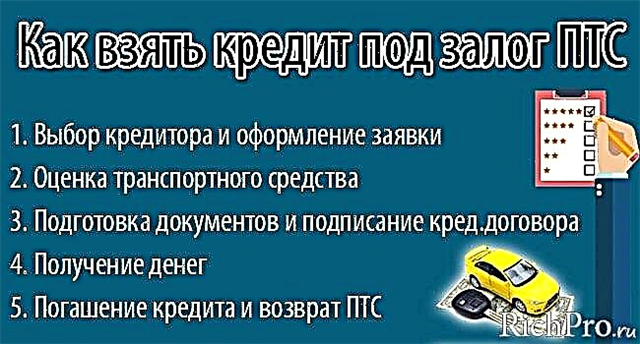

4. PTS көлігімен кепілге несие қалай алуға болады - 5 негізгі қадам 📝

TCP кепілімен берілген несие мөлшері автомобильдің құнына байланысты анықталады, оны тексеру нәтижесінде сарапшы анықтайды. Сондықтан, несиеге кіріспес бұрын, машинаны ең жақсы жағдайға келтірген жөн.

Мұны істеу үшін оны жууға, кабинада мұқият тазартуға және ұсақ ақауларды жоюға тұрарлық. Егер сіз несие берушіге дәлдік пен байсалдылықты дәлелдей алсаңыз, сіз одан да адал көзқарасқа сене аласыз.

Неден бастауды білмейтін қарыз алушылар мұқият оқып шығуы керек қадамдық нұсқаулықтөменде.

Кезең 1. Несие берушіні таңдау және өтінімді толтыру

PTS кепілдігімен несиені қай жерден алуға болатындығын шешкен кезде, қазіргі жағдайды бағалау маңызды. Көмек үшін банкке жүгінген дұрыс, өйткені жеткілікті үлкен қалаларда сіз мұндай ұсыныстарды оңай таба аласыз.

Егер қандай да бір себептермен банктен несие алу мүмкіндігі болмаса, сіз әлеуетті несие берушінің беделін мұқият бағалауыңыз керек.

Егер сіз МҚҰ несие алуды жоспарласаңыз, алдымен оны тексерген жөн тізілімде болу Ресей Банкінің Интернет-порталында. Көрсетілген тізімде микроқаржы ұйымы болмаған жағдайда, сіз онымен байланыспауыңыз керек.

Егер ломбардқа хабарласу туралы шешім қабылданса, оны пайдаланып тексерген жөн FTS веб-сайты... Дұрысы, кәсіби заңгерлерден кеңес сұраңыз.

Бүгін, егер қаласаңыз, сіз онлайн режимінде әлеуетті несие берушінің толық тексерісіне тапсырыс бере аласыз.

PTS кепілімен несие беретін ұйымдарды салыстыра отырып, келесі сипаттамаларды мұқият талдауға тұрарлық:

- қаржылық деректер - беделді компаниялардың көпшілігі мұндай ақпаратты көпшілікке жариялайды;

- қарыз алушының талаптарына сәйкес келетін несиелік бағдарламаларды таңдауға мүмкіндік беретін мамандандырылған ресурстарды пайдалану арқылы салыстыру нәтижелері;

- рейтингтік агенттіктердің бағалауы;

- қаржы нарығындағы әрекет ету мерзімі;

- несиелік мекеменің клиенттік шолулары.

Сіз бүгін хабарласу арқылы ғана емес, өтініш бере аласыз несие берушінің кеңсесінесонымен қатар оған бару ресми сайт... Әр варианттың өз ерекшелігі бар қадір-қасиет және шектеулер.

Интернет арқылы өтінім беру арқылы әлеуетті қарыз алушы саяхаттауға және кезекте тұруға уақыт бөлу қажеттілігінен арылады. Алайда, көбінесе несие берушіге бару, кеңсенің қол жетімділігі мен орналасқан жерін бағалау және маманмен сөйлесу пайдалы. Бұл, әсіресе, қарызға ақша алу туралы шешім қабылдаған кезде байқалады. ломбардтар арқылы және ХҚИ.

2 кезең. Көлік құралдарын бағалау

Автокөлікті бағалау оның кепілімен несие беру кезінде міндетті болып табылады. Бұл жағдайда тәуелсіз мамандармен байланысу жақсы (егер бұл, әрине, бұл несие берушінің талаптарына қайшы келмесе).

Көбінесе несие берушіде жұмыс істейтін бағалаушылар автомобильдің құнын әдейі төмендетеді. Нәтижесінде көлік құралын іс жүзінде бағалауға болады Нақтыдан 2 есе төмен... Несие шамамен берілгенін ескере отырып 60% бағаланған бағадан, егер төлеу мүмкін болмаса, қарыз алушы бұл үшін өте аз төлем алып, көлік құралынан айырылады.

Бағалаушыны машинаның сыртқы түрі ғана емес, оның техникалық жарамдылығы да қызықтырады. Егер барлық параметрлер қалыпты болса, тексеру сирек бірнеше сағаттан асады.

3 кезең. Құжаттарды дайындау және несиелік келісімшартқа қол қою

Әр түрлі типтегі ұйымдар үшін PTS кепілдігімен несие алу үшін қажетті құжаттар тізімі әртүрлі. Банктер ең толық пакетті қажет етеді.

Дәстүр бойынша, PTS кепілдігімен несие үшін келесі құжаттар қажет:

- Ресей паспорты;

- екінші құжат;

- жұмыс кітабының көшірмесі;

- кіріс туралы анықтама;

- ПТС;

- СТС.

Егер сіз қосымша ұсынсаңыз, оң шешімнің ықтималдығы жоғары болады CASCO сақтандыру.

Құжаттар ұсынылған кезде несиелік ұйым өтініш бойынша шешім қабылдайды. Егер несие мақұлданса, келесі қадам болады несиелік келісімшартқа қол қою. Маңызды осы құжатты мұқият зерттеп, оның әр тармағын түсінуге тырысыңыз. Көбінесе адал емес несие берушілер қарыз алушылардың абайсыздығынан ақша табады.

Келісімнің келесі тармақтарына барынша назар аудару керек:

- нақты мөлшерлеменің мәні;

- әр түрлі қосымша төлемдер мен комиссиялардың болуы;

- айыппұлдарды есептеудің мөлшері мен себептері;

- мерзімінен бұрын өтеу мүмкіндігі мен шарттары.

Несиелік келісімшарттан басқа, сіз қол қоюыңыз керек кепіл шарты... Сонымен бірге, жасалған шарттарға сәйкес қарыз алушының қандай құқықтар мен міндеттер алатынын зерттеу өте маңызды. Қарыз алушының өз көлігін қалай пайдалана алатындығы да маңызды.

4-кезең. Ақша алу

Несие алуға өтініш берген кезде банкте әдетте, ақша қолма-қол берілмейді. Олар тізімге енгізілген Гол немесе банк картасы... Процедура аяқталғаннан кейін картадағы балансты тексеріп немесе аударымды растайтын құжатты сұраған жөн. Аударым сомасы несие шартында көрсетілгенге сәйкес келуі керек.

ХҚИ олар көбінесе ақшаны аударым арқылы береді. Ломбардтар керісінше олар қолма-қол несие береді. Бірақ солар да, басқалары да кейде несие сомасын клиентке бөліп-бөліп аудару тәжірибесінде болады. Қиындықтарды болдырмау үшін мұндай әрекеттерге келіспеген дұрыс.

5 кезең. Несиені толығымен өтеу және TCP қайтару

Несиелік келісімге қол қою кезінде банктер мен микроқаржы ұйымдары қарыз алушыға эмиссия жасайды төлем кестесі... Осы құжатта белгіленген шарттар мен мөлшерді сақтау маңызды. Егер жоқ болса, төлеуге тура келеді айыппұлдар... Сонымен қатар, мұндай әрекеттер несиелік тарихқа қатысты мәселелерге әкеледі.

Егер несие беруші қарыз алушыға несиені төлеудің көптеген жолдарын ұсынса, жақсы болады. Бұл жағдайда клиент өз қажеттіліктеріне сәйкес келетінін өз бетінше таңдауға құқылы.

Көптеген адамдар дәстүрлі төлем әдісіне сенеді - кассир арқылы несиелік мекеменің филиалдары. Бұл жағдайда қарыз алушы рәсімделетін болады тексеру, қаражаттың салынғанын растайтын. Неғұрлым жетілдірілген клиенттер өз уақыттарын үнемдеуге тырысады, сондықтан олар қарызды төлейді Интернет арқылы.

Соңғы төлем несие бойынша төленген кезде сізге несиелік мекемеге қайта келу қажет болады. Бұл жағдайда машинадан ауыртпалықты алып тастап, кепілге берілген TCP-ді қайтарып алу керек.

Қарапайым қадамдық нұсқауларды орындау арқылы кез-келген адам PTS кепілімен несие ала алады. Кейіннен, ең бастысы - оны толық және кешіктірмей төлеу. Бұл тәсіл проблемаларды болдырмауға, сондай-ақ оң несиелік тарихты қалыптастыруға көмектеседі.

5. Қай банк PTS кепілімен несие береді - танымал ТОП-4 банктер 💰

Ресейде көптеген несиелік мекемелер автокөлік кепілімен несие беруге дайын. Олар үшін мұндай бағдарламаларда кепілзаттың болуы ақшаны қайтарудың қосымша кепілдігіне айналады.

Қарыз алушы түсінуі керекол үшін автокөлікпен кепілдендірілген несие ең қауіпсіз нұсқа емес. Қаржылық проблемалар туындаған жағдайда сіз өзіңіздің жеке көлігіңізден оңай айырылып қалуыңыз мүмкін. Сондықтан, егер сізге ақша керек болса 750 000 рубльге дейін несие нұсқаларын қарастырған жөн жоқ қамтамасыз ету.

Егер қаражат қысқа уақытқа қажет болса, сіз оны шығаруға тырыса аласыз несие картасы... Бұл өнім ыңғайлы, өйткені көптеген заманауи банктер ұсынады Жеңілдік кезеңі... Бұл қарызды пайызсыз қайтаруға болатын уақыт кезеңі ретінде түсініледі.

Кез-келген жағдайда, банкті таңдау - бұл айтарлықтай уақыт пен күш жұмсауды қажет ететін маңызды қадам. Сізге банк таңдау керек болғандықтан, төлемдер мен несие бойынша пайыздарды есептеңіз. Бұл жағдайда онлайн-несие калькуляторы есептеуге көмектеседі:

PTS кепілімен несие алуға өтініш беруді жеңілдету үшін сарапшылар үнемі несие берушілердің рейтингтерін жасайды. Төменде тізім 4 банк ең қолайлы несие шарттарымен.

1) Мәскеу ВТБ Банкі

Бұл банк жедел қажеттіліктерге мөлшерлемемен несие алуды ұсынады 13,9% -дан жылдық. Ең көп сома 3 000 000 рубль... Зейнеткерлер мен бюджеттік сала қызметкерлері қолайлы жағдайларға сене алады.

Бұл банк жедел қажеттіліктерге мөлшерлемемен несие алуды ұсынады 13,9% -дан жылдық. Ең көп сома 3 000 000 рубль... Зейнеткерлер мен бюджеттік сала қызметкерлері қолайлы жағдайларға сене алады.

Мәскеу ВТБ банкінен несие алу үшін веб-сайтта өтініш толтыру жеткілікті. Шешім ширек сағат ішінде қабылданады. Егер оң болса, кеңсеге құжаттардың түпнұсқасымен келіп, несиелік келісімшарт жасасу және ақша алу қалады.

2) Альфа-Банк

Кез-келген қажеттілікке арналған көптеген несиелік бағдарламалар бар. Сіз осы банктен қарыз ала аласыз бастап 300 000 бұрын 1 000 000 рубль.

Егер сіз несие картасын пайдалануды шешсеңіз, онда сіз ең ұзақ мерзімге жеңілдік кезеңіне сене аласыз - 100 күндер... Оның карточкалары бойынша жалақы алатын клиенттерге банктегі ең қолайлы несиелік жағдайлар ұсынылады.

3) Совкомбанк

Совкомбанктен сіз қажетті қаражатты кепілсіз де, автокөліктің қауіпсіздігімен де ала аласыз.

Егер несие бойынша алынған қаражатты жаңа көлік құралын сатып алуға жұмсау жоспарланған болса, сіз бірегей бағдарламаны - қолданыстағы автокөлікпен қамтамасыз етілген жаңа автокөлік сатып алуға несие ала аласыз. Бұл бағдарлама үшін сіз ала аласыз бұрын 1 000 000 рубль астында 17% жылдық. Ақшаны ішінде қайтару керек 60 ай.

Совкомбанктің кепілге қойылған автомобильге қойылатын талаптары:

- қызмет ету мүмкіндігі;

- ауыртпалықтар жоқ;

- жастан аспайды 19 жылдар.

Несиелік ұйымнан қарыз алушыға қойылатын талаптар дәстүрлі болып табылады. Жалғыз ерекшелік - үйге немесе жұмыс телефонына телефон нөмірін беруіңіз керек.

4) Ренессанс несиесі

Міне ұсыныс 4 несиелендірудің негізгі бағдарламалары... Ақшалай несие бойынша төлем мерзімі аяқталады 3 жылдар. Тариф жеке белгіленеді, оның минималды мөлшері 13,9% жылдық.

Тұрақты клиенттер, зейнеткерлер, сондай-ақ қосымша құжаттар ұсынған адамдар үшін банк несиелеудің ең қолайлы шарттарын ұсынады.

Мүмкіндігінше тезірек сіз несиелік картаны ала аласыз, оның шегі жетеді 200 000 рубль... Осы өнімнің базалық ставкасы белгіленген 24,99% жылдық. Сонымен бірге, пайызсыз жеңілдік кезеңі де бар 50 күндер.

Қарастырылған банктерді салыстыруды жеңілдету үшін олардың несиелік өнімдерінің негізгі сипаттамалары кестеде келтірілген.

Банктердің салыстырмалы кестесі және оларды несиелеу шарттары:

| № | Несиелік ұйым | Несиенің максималды сомасы | Несие ставкасы | Нюанстарды несиелеу |

| 1 | Мәскеу банкі ВТБ | 3 миллион рубль | Жылдық 13,9% | Мемлекеттік қызметкерлер мен зейнеткерлерге арналған жеңілдік шарттары |

| 2 | Альфа банкі | 1 миллион рубль несие картасы бойынша; 5 миллион рубль ақшалай несие үшін | Карта бойынша - жылдық 24,9%; Тұтынушылық несие - 11,99% | Жеңілдіктің ең көп мерзімі - 100 күн |

| 3 | Совкомбанк | 1 миллион рубль | Жылдық 17% | Ескі автокөлікпен қамтамасыз етілген жаңа автокөлік сатып алуға несиелік бағдарлама бар |

| 4 | Ренессанс несиесі | Несие картасы бойынша 200 мың; 700 мың ақшалай несие үшін | Тұрақты клиенттерге арналған тұтынушылық несие бойынша жылдық 13,9%; 24,9% - несие картасымен | Клиенттерге жалақы төлеудің жеңілдік шарттары |

Айтпақшы, біз қай банктердің несиелік тарихы нашар, несиесі кешеуілдеп несие беретіндігі туралы да алдыңғы жарияланымдарымыздың бірінде жаздық.

6. Қандай жағдайларда оларға ПТС кепілдігімен несие беруден бас тартады - 3 жалпы жағдай 📛

Несиелік ұйымдар ешқашан өз ақшаларынан оңай бөлінбейді. Оларға қарыздың өтелуіне кепілдеме қажет. PTS кепілімен несие беру кезінде мұндай кепілдіктер беріледі автомобиль... Несие беруші оның өтімді болуын талап етеді. Бұл дегеніміз, егер несие төленбесе, автомобиль нарықта оңай сатылуы керек.

Мысалы, әрине әкелетін жағдайларды қарастырайық бас тарту ПТС кепілімен несие беру кезінде.

Жағдай 1. Көлік кепілдікте немесе қамауға алынды

Банк кез-келген органдар тұтқындаған немесе кепілге қойылған көлікті ешқашан кепіл ретінде қабылдамайды.

Егер автомобиль автонесиелеу бағдарламасы бойынша сатып алынған болса және қарыз алушы қарызын әлі төлемесе, ол кепіл ретінде де қабылданбайды.

Жағдай 2. Көлік құралында техникалық ақау бар

Сіз, әрине, ақаулы машинаны сата аласыз, бірақ ән үшін ғана. Сондықтан мұндай көлік кепіл ретінде қабылданбайды.

Жалпы көлік құралымен кепілдендірілген несие алуға өтініш берген кезде, банктер кепілге айтарлықтай күрделі талаптар қояды. Бұл тек жұмысқа жарамдылыққа ғана емес, көлік құралының жасына да қатысты. Рас, несиелік мекемелердің талаптары әр түрлі.

Жағдай 3. Автокөлік меншік негізінде өтініш берушіге тиесілі емес

Егер әлеуетті қарыз алушы кепілдік ретінде автокөлікті ұсынса, ол меншік құқығын қайта тіркеусіз сенімхат бойынша пайдаланса, оған несие беруден бас тартылады.

Алайда, кейбір ломбардтар ерекше жағдай жасайды. Мысалы, егер жалпы сенімхат немесе иесінің рұқсаты болса, несие берілуі мүмкін.

TCP кепілімен несие алуға өтініш беруден бас тартуға әкелуі мүмкін жағдайларды біле отырып, оларды жою бойынша шаралар қабылдауға болады. Бұл несиені мақұлдау мүмкіндігін арттырады.

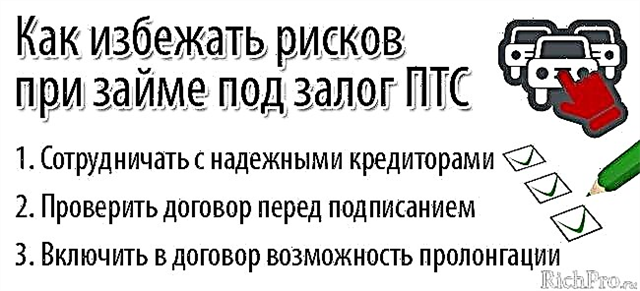

7. TCP кепілімен несие алуға (несиеге) жүгінген кезде тәуекелдерді қалай азайтуға болады - 3 пайдалы кеңес

ПТС кепілімен несие алу кезінде тәуекелдер бар:

- жеке көлігіңізді жоғалту;

- алаяқтардың құрбаны болу;

- қарызға үлкен соманы артық төлеңіз.

Осындай қиындықтарды болдырмау үшін сіз кәсіби мамандардың кеңесіне құлақ асқаныңыз жөн.

Несиелік (несиелік) кепілдік ПТС алу кезінде тәуекелдерді азайту бойынша кеңестер мен тәсілдер

Кеңес 1. Сіз тек сенімді несие берушілермен ынтымақтастықта болуыңыз керек

Ірі қалаларда несие берушілерді таңдау өте үлкен. Оларды талдауға және салыстыруға байыпты қарау керек.

Шағын елді мекендердің тұрғындары әдетте таңдауға болатын ештеңе жоқ. Оларға аудан және облыс орталықтарында жұмыс істейтін несие берушілермен байланысуға кеңес беруге болады.

Кеңес 2. Келісімшартқа қол қоймас бұрын адвокатпен тексеру қажет

Несиелік келісімшартта көптеген қателіктер мен қателіктер болуы мүмкін. Жағымсыз жағдайға түспеу үшін қол қойылатын келісім туралы кәсіби заңгермен кеңесу керек.

Маңызды! Бүгінгі таңда заң көмегін қашықтан арнайы интернет-ресурстардың көмегімен алуға болады. Сарапшылар қарыз алушының назарын келісімнің күмәнді тармақтарына аударады, сондай-ақ несиелік ұйымның құқықтық мәртебесін тексереді.

Кеңес 3. Келісімшартта оны ұзарту мүмкіндігі бар екеніне көз жеткізу маңызды

МҚҰ несиелік келісімі әдетте оны ұзарту мүмкіндігі туралы тармақты бірден қамтиды. Мұндай компаниялар тек несие мерзімі өссе ғана қуанады. Мұндай жағдайда олардың табысының өсуіне байланысты.

Банк шарты оны ұзарту мүмкіндігі сирек кездеседі. Алайда, мұндай несиелік мекемелермен келіссөздер жүргізу әлдеқайда оңай. Олар келісе отырып, қарыз алушыларға жеңілдіктер жасауға дайын несиелік демалыс және қайта құрылымдау.

Жоғарыда сипатталған қарапайым ережелерді сақтау қарыз алушыға қауіпті жағдайларды азайту кезінде елеулі мәселелерден аулақ болуға мүмкіндік береді.

8. Жиі қойылатын сұрақтар - Жиі қойылатын сұрақтар 🔔

Несие немесе PTS кепілдігімен несие - бұл сұранысқа ие қызмет, бірақ онша танымал емес. Бұл жағдай көптеген сұрақтар тудырады. Іздеуде уақытты жоғалтпау үшін, идеялар өмірі олардың ішіндегі ең сұранысына жауап беруге тырысады.

Сұрақ 1. Кірістер туралы анықтамасыз банкте PTS кепілдігімен несие алуға бола ма?

Банктердің көпшілігі қарыз алушылардан, ПТС кепілімен несие алуға өтініш берген кезде, кіріс мөлшерін растайтын құжаттарды талап етеді. Алайда сіз мұндай сертификаттарды ұсынудан аулақ бола аласыз.

Көбінесе, кірістер мен шығындар туралы есепсіз келесі жағдайларда жасауға болады:

- таза несиелік тарихы бар;

- егер сіз жалақы аударылатын банкке хабарлассаңыз;

- егер автомобиль қарыз алушыға қажет мөлшерден әлдеқайда көп болса.

Сұрақ 2. ПТС кепілімен тәулік бойы кім несие (несие) ала алады?

Олар PTS кепілімен тәулік бойына қаражат бере алады жеке инвесторлар... Сіз оларды Интернет арқылы таба аласыз - мамандандырылған порталдарда, және де әлеуметтік желілерде.

Мұны қарастырған жөн! Жеке несие берушілердің байланысын мамандандырылған ресурстардан алған дұрыс. Олардың иелері әдетте жарнамада көрсетілген деректерді тексереді.

Мұндай сайттарда сіз несие берушінің ғана емес, оның да байланыстарын таба аласыз рейтинг... Бағалау несие берушінің бұрынғы қарыз алушылармен ынтымақтастық нәтижелеріне негізделген. Мұнда сіз таба аласыз шолулар клиенттер.

Жеке инвесторлардан басқа, кейбіреулер тәулік бойы несие береді ломбардтар және микроқаржы ұйымдары... Сіз оларды Интернеттен таба аласыз. Рас, шағын қалаларда мұндай несие берушілерді таңдау өте аз. Картаға несиені қалай және қай жерден алуға болатынын тәулік бойына бас тартпай, алдыңғы басылымдардың бірінде жаздық.

Кез-келген адам қаржылық қиындықтарға тап болуы мүмкін. Оларды шешудің ең оңай жолы - кез-келген мүлкі бар адамдарға. Автокөлікті бірден сатудың қажеті жоқ. Қолдану жеткілікті TCP кепілімен несие... Егер сіз оны уақытында қайтара білсеңіз, онда сіз несиенің барлық мерзіміне пайдалана отырып, жеке көлігіңізді сақтай аласыз.

Қорытындылай келе, сізге PTS автокөлігімен кепілдендірілген несиелерді (несиелерді) қалай дұрыс алу туралы бейнефильм көруге кеңес береміз (заңгерлік кеңес):

Мұның бәрі біз үшін. Ideas for Life журналының оқырмандарына ақшалай қиындықтарға кезікпеуін, егер олар туындаса, оларды минималды артық төлеммен және максималды тиімділікпен шешуін тілейміз.

Егер сізде мақаланың тақырыбы бойынша сұрақтарыңыз болса, оларды төмендегі түсініктемелерде қойыңыз. Егер сіз біздің материалды бағаласаңыз және осы тақырып бойынша өз ойларыңыз бен пікірлеріңізбен бөліссеңіз, біз өте ризамыз.